谋事在人,成事在天。

距离《Dreams》上线已有大半个月,索尼仍旧在头疼如何做商业化。开发商Media Molecule倒是非常愿意《Dreams》登录其他平台,并将玩家作品作为独立的游戏发布在PS商城上。但显然索尼作为一个硬件厂商和发行方要考虑和权衡的东西更多,主机销量、品牌印象、各国法律、跨平台数据互通等等。

另一边,同为游戏创作平台的《Roblox》已经完成了G轮融资——1.5亿美元。月活跃用户1亿人,分布在200多个国家和地区,覆盖了50%美国9岁-12岁的儿童,用户平均每月在《Roblox》上共花费15亿个小时。2019年,游戏开发者在《Roblox》上共计赚取了1.1亿美元,相比于2017年的4000万美元翻了近3倍。现公司估值40亿美元。

《Roblox》并不是什么突然崛起的黑马爆款,它的成功,来自于它十几年甚至几十年的深厚积累,是真正意义上的「厚积薄发」。

始于1989年

Roblox的创始人Dave Baszucki,一开始是做教育科技起家的。主要产品是一款可以进行物理实验的模拟软件。老师可以通过这个程序进行杠杆、坡道、滑轮和抛射运动等物理教学与授课。但学生没那么听话,他们会用这个软件模拟各种有趣的物理现象,比如一辆车撞倒一栋房子,用铁球摧毁整个建筑群,这是Baszucki完全没想到的。

1998年Baszucki以2000万美元的价格把这款产品卖给了工程软件开发公司MSC Software。然后拿着这笔钱投资了一家叫Friendster的网络社交公司,这家公司当时的竞争对手是Facebook,最后自然是失败了。

不过Baszucki却在这两次创业中积累了宝贵的财富:教育科技与社交网络的开发/运营经验,这两者共同促成了《Roblox》诞生的契机。

在最初的测试版本中,《Roblox》还叫《DynaBlocks》,它的画面是如此的简陋,简单的色块与几何图形拼凑在一起,它甚至不支持键盘移动,但它已经有了最核心的两个功能:创造与分享。以及最核心的目标:儿童与教育。

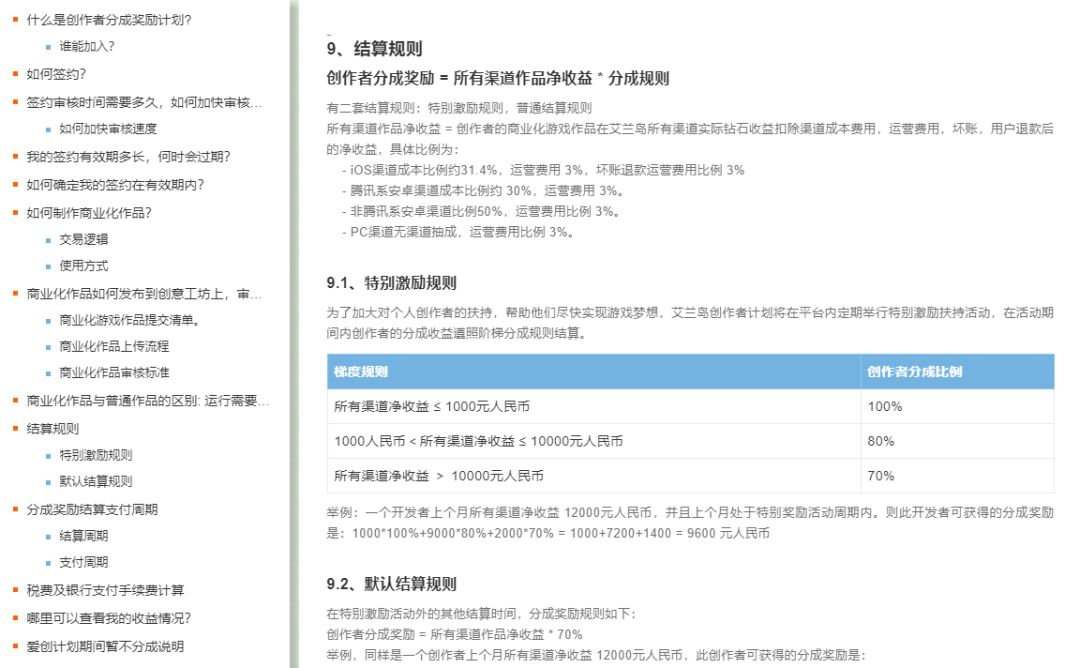

2005年beta版才上线的时候,最多只有50个人同时在线。但Baszucki依旧花了相当心力运营社群,做活动、开放代码(Roblox是用Lua语言编写的,作者可以对基础内容进行很大幅度的改动)、到各处学校进行线下推广。虽然人不多,但社区的讨论氛围极佳,一些讨论技术的帖子能有几百条回复,作者与作者之间会相互激励。那时的《Roblox》几乎是一个公共学习社区,盈利仅靠上面偶尔出现的商业广告。用户的真实反馈和聚拢效应,一点一点地反哺着《Roblox》的进化,添加头发、改颜色、物品栏、多人模式、爆炸特效、模型动作、社区改版。

《Roblox》越来越来像儿童之间的社交平台,一个类似于「玩具概念」的儿童乐园,一个家长与老师眼里「寓教于乐」的教育手段,将小朋友们的线上关系转移到了线下社交,又把线下关系转换到游戏中去。各个根据官方资料显示,大部分新玩家都是通过朋友、家人、老师等社交关系,才知道并进入《Roblox》世界的。

这样的基本盘打造时间持续了四年之久,才在2009年拿到了第一笔投资:230万美元。《Roblox》用这笔钱重新升级了游戏编辑器「Roblox Studio」,《Roblox》的崛起这才算是正式开始。

「RobloxStudio」变得更加易用,且功能强大。非常适合0基础的用户快速上手创造游戏,尤其是对于认知还不够完全的几岁儿童来说。射击、动作、赛车、体育、RPG,你能想到的游戏类型,它就能做到。而关于《Roblox》的教学书籍曾一度卖到脱销,其热度可想而知。

同时《Roblox》开启了商业化进程,引入游戏虚拟货币“Robux”,你可以用它在商店里购买组件和素材,通过活动、任务、充值、交易获得,并且可以开通月付会员,获得许多额外服务,比如关闭广告、获得特殊物品等。

这极大的促进了社群活性以及《Roblox》的扩张速度。截止2012年,Roblox的MAU月活用户700万,用户每个月在平台上花费的时间超过2100万小时,成为了最受欢迎的儿童娱乐平台之一。

让人难以想象的是,直到2013年,《Roblox》才彻底开放了平台,允许作者参与到平台分成中来,通过出售作品、素材、建模,获得虚拟货币“Robux”,再兑换成现金。

这意味着,在2013年之前的8年里,成千上万的创作者们是无偿创作游戏的。在他们的意识里,《Roblox》提供了免费的创作工具和教学内容,他们是在凭兴趣、爱好、热情、学习之心来进行游戏创造的,而非变现。

《Roblox》开放作者分成的初衷,仅仅是因为这些在《Roblox》陪伴下长大的“儿童”,已经到了进入社会的年纪,他们不得不离开游戏,去寻找工作赚钱、去公司办公室上班。《Roblox》需要找到一种方式留下这批为社区做出了卓越贡献的创作者,因为Baszucki知道,《Roblox》最大的乐趣不是来自于编辑器,不是来自于平台,而是创作者和他们的作品。

DaveBaszucki

《Roblox》不但开放了分成,还充分赋予了创作者权限。创作者可以自己自行定价,设计商业模式,是免费还是内购,什么东西需要充钱,甚至可以掏钱给游戏打广告、做营销活动、与外部资源进行合作。如果有一定资本,可以自己招聘人手,组建工作室。作者对于作品有着很强的掌控力。

开放经济和赋予权限,换来的是坐火箭一般的恐怖增长速度。

而在这段高速增长期里,RobloxStudio编辑器的升级并不是重点,《Roblox》把大部分钱和精力都投入到了教育扩展与全球化中。开启暑期编程夏令营活动,为老师提供免费的在线编程课程,置办线下编程培训班;拓展云服务器,以支持暴涨的用户数量,以及实现安卓、IOS、Oculus(VR)、PC、XBOX等全平台资料互通。少儿教育+游戏创作的两板斧,让《Roblox》横扫全球200多个国家,47种语言区域,覆盖儿童、青少年、家长、老师等用户群体。还宣布与玩具制造商Jazwares合作,生产40种不同的角色玩具,把用户创造的虚拟内容带进现实世界。

《Roblox》的爆红,自然让不少国内游戏资本对游戏编辑器(游戏创作平台)开始积极探索,光是2018-2019年,就涌现了大量类似产品。不过商业模式也许可以轻易复制,但十几年培养出来的社群生态却没那么容易塑造。

这事儿比想象中还要难

2019年5月,一个号称“我国第一款全物理引擎开发创作平台”的平台上线,叫《重启世界》。这个团队领头人是《我叫MT》系列的邢山虎(乐动卓越创始人),其150人团队成员里大多来自《我叫MT》的骨干。

《重启世界》提供3D物理引擎编辑器和发布平台,作者通过编辑器做出的游戏、模型素材都可以在《重启世界》移动端上架、 售卖。玩家通过充值、完成任务等方式获取货币,来购买服务和游戏。里面同样也有着教育部分,通过游戏的方式学习语文、诗词,与教育机构达成合作,在高校推广等。可以看出,《重启世界》几乎完全对标《Roblox》,试图复制成功。

早期连美术UI风格都十分相似

代码乾坤确实也用这套玩法在2019年5月A轮获得了1亿人民币的融资,公司估值5亿。从中拿出了300万元(后来涨到1500万元)奖金用作游戏开发者大赛、创作补贴计划、签约作者,为产品生态塑造基础盘。

但就目前结果来看,《重启世界》的成长速度并不如市场预期。论坛日活跃用户只有寥寥数人,官方群只有1个(1000人多点),B站官方教学播放量合计几万,乃至用来发布游戏的APP,都没有上架各大应用商城,只能通过官网下载APK。

缺乏拳头内容,产品留存低,收益尚未正循环导致无法买量推广,《重启世界》目前在市场里处于一个尴尬的隐形状态。需要熬出一款可以代表编辑器实力,单独售卖的精品游戏来吸引用户,留住作者,打破平台僵局。

同时期,还有另外一个创业团队浙江星飞(前阿里游戏总裁林永颂创立)在做一样的事情,不过却是不一样的玩法。

首先《唤境引擎》自己不主做平台,通过编辑器做出的游戏,支持安卓、iOS、H5、微信小程序、Mac、PC等多个平台发布。其次《唤境引擎》的整体设计思路非常工具化,编辑器更接近传统游戏引擎,而不是在游戏内一边玩一边造。最后早早推出了商业化模式,提供游戏测试、打包商家、广告植入、氪金内购、素材售卖等一条龙服务。目前收入是100%归开发者,游戏所有权也是属于作者的。

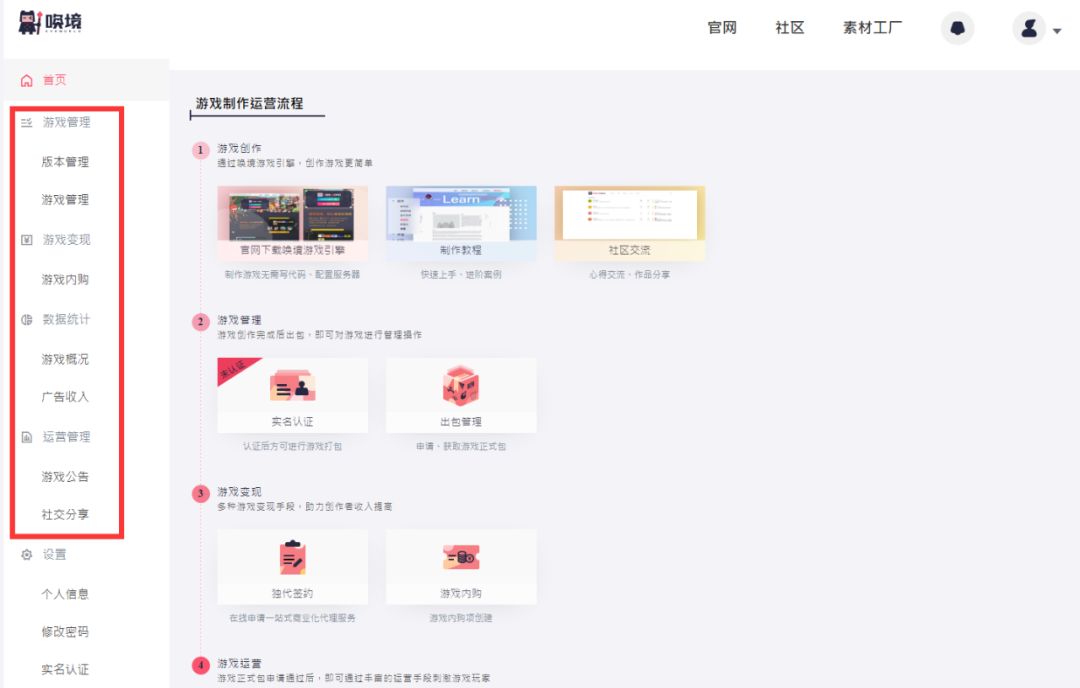

《唤境引擎》后台界面很像内容发布平台

工具化的《唤境引擎》直接竞品是KRKR、VNmaker、NVLmaker、RM系等已经发布许久的简易游戏开发工具。《唤境引擎》寄希望于他的商业模式、类发行的服务(上架渠道、独代直签、游戏变现)来打差异化,可其根本 —— 编辑器的功能却没有多少优势,相反,还因为要做服务从而提高了使用门槛。游戏制作完成后,如果要打包,需要联系客服、加群、手机号注册、实名认证等一系列操作。

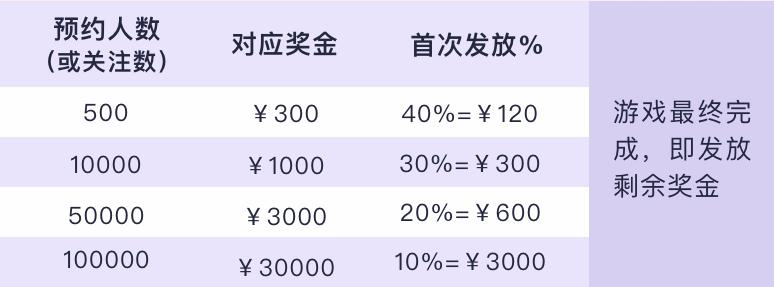

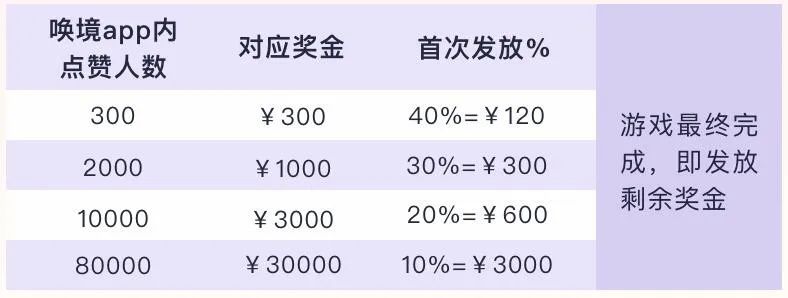

而作者想要拿到激励奖金,还必须上架Taptap/唤境APP,并且预约(或关注点赞)人数达到相应标准才行。这标准老实说有点迷惑。能在TAPTAP上预约10万的独立游戏,已经是相当不错的产品了,3000块钱的奖金未免寒酸。更不用提以唤境APP目前的用户量根本无法拿到奖励,首页点赞最高也就才57个,离最低标准相差6倍。

事实上,在传统游戏大厂眼里,游戏创作平台也是一个很难操作的项目。

网易的《河狸计划》在内部就没得到多少资源,还处于小规模的测试阶段。其中的美术和功能性组件,全部来自于同厂的《非人学园》支援。虽然素材可以免费获得,但毕竟来自单款游戏,数量少、重复度高、设计自由度低,并且由于游戏都需要通过《河狸计划》APP启动,导致服务器压力较大,经常会出现掉帧、卡顿、机身发热等影响游戏体验的情况。

《河狸计划》经过一定时间的沉淀和网易的技术扶持,其实是出现了些不错的游戏的,比如热门榜第一的《神域守卫》就是经典《魔兽争霸3》ORPG地图的玩法,可玩性较高,内容丰富。但由于平台活跃玩家太少,导致根本匹配不到其他玩家,只能独自游玩,使得乐趣大打折扣。

比起凭空造一个游戏创作与分发平台,在早已完成商业化的游戏里加入编辑器功能要容易得多。《阴阳师》、《一梦江湖》(逆水寒),网易几款头部手游项目都先后加入了编辑器功能,但这个更多的还是鼓励用户二创内容,用现成素材去制作剧情视频,宣传推广的目的性更强一点。

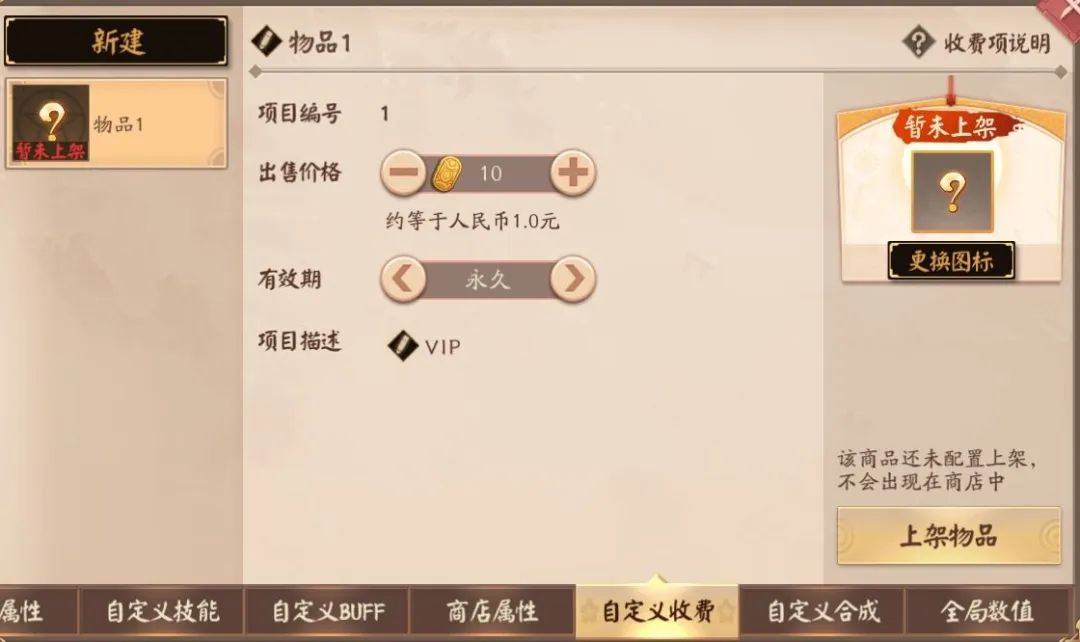

倒是从《阴阳师》衍生而来的《平安京》,基于原有组件和美术素材推出了uni编辑器。玩家不但可以通过编辑器创作新的地图、关卡、有别于原有MOBA的新玩法。还可以自定义收费,商品名称、出售价格、有效期、以及商品描述。

一旦开启商店,作者便能够参与「地图分成」,根据《平安京》里的货币(大判)换算获取收益。

用户基础、玩法逻辑、社区氛围,主打MOD的《我的世界》本应是网易在这局里最好的一张牌。提供了可能是目前国内配套最好的编辑器开发工具,游戏模组制作工具Mod SDK、PE网络游戏开服工具Apollo、集地图、关卡、逻辑、特效、云端测试平台等功能于一体的MC Studio。以73分成的方式,共享平台上几千万的用户。根据官网资料,《我的世界》中国版已入驻了2000+开发团队,头部开发者团队收入突破300万元。

但实际情况却是网易在拿到《我的世界》国内代理权后,几乎每年都会有较大的负面运营事故出现。社区热度也在逐年下降。2017年网易修改了Minecraftforge,取消了第三方MOD的可能性,却没有公开修改代码,违反了LGPL授权许可,被Forge开发者公开谴责。2018年创作者大赛的评分规则失效、刷票刷下载严重,被许多地图作者(包括评委嘉宾)所质疑成“营销者大赛”。抛开外挂、盗用抄袭、过度商业化不谈,网易还面临着《迷你世界》这样强势竞品的威胁。而现在距离Mojang收回《我的世界》网易为期五年的中国大陆地区独家运营权,只剩1年,留给网易的时间不多了。

与此同时,隔壁鹅厂也在积极布局,且下码明显要重得多。

2018年,腾讯先后公布了自主研发的《手工星球》,代理由捷克知名游戏开发商Bohemia Interactive(武装突袭)出品的《艾兰岛》,与乐高公司合作的版权作品《乐高无限》,以及与Roblox宣布达成战略合作,引进《Roblox》,自己的拳头作品《王者荣耀》也在2019年公布了天工编辑器。

《艾兰岛》的商业化规则已十分清晰

其中最值得玩味的是《Roblox》,这个已经是品类中全球第一的产品。腾讯没有把它放在任何游戏层面上去宣传,而是教育。《Roblox》是作为「数字创作工具」,用来创造孩子们的想象空间的,其目的是培养下一代国内创作者,就连产品的发布日期都选的是教师节。

腾讯不但下得重,还看得远。

所谓的游戏创作平台,不是做游戏也不是做产品,而是做生态。最大的难关不是设计商业模式或者玩法机制,而是如何让人愿意主动去分享、去创造。这也是为什么腾讯引进《Roblox》后是去做学校教育,做家长思想建设,去挖土种地,去培养生态。现阶段招募的作者,也是面向国际服创造作品,

罗布乐思官网

因为如今的中国,有着太多的「特色国情」。

为什么中国做不出《Roblox》

《Roblox》的成功有好几个前提,并且都难以在现今的中国环境下复制。

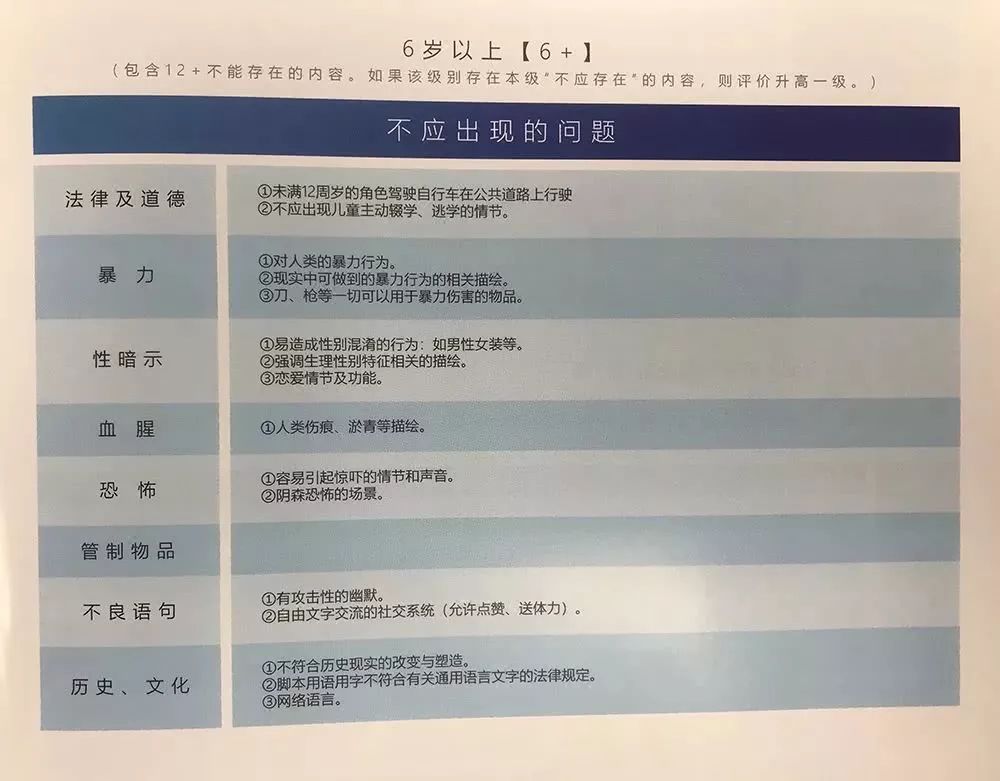

1. 社会舆论与教育认知。教育领域与儿童、青少年群体(3-17岁),一直在国内尚处于游戏禁区。未成年游戏保护条例日趋严格。

每日22时到次日8时不能玩,法定节假日每日不得超过3小时,其他时间每日不得超过1.5小时,不得为未满8周岁的用户提供游戏付费服务;8周岁以上未满16周岁的未成年人用户,单次充值金额不得超过50元人民币,每月充值金额累计不得超过200元人民币;16周岁以上的未成年人用户,单次充值金额不得超过100元人民币,每月充值金额累计不得超过400元人民币。

这还不是最重要的,因为海外家长同样会限制儿女玩游戏的时间和消费。海外家长与中国家长最大的区别,还是对于游戏的认知上。

在中国的传统教育观里,游戏完全不可能和教育挂钩,基本等于玩物丧志的水平,儿童与家长是长期处于对抗两面上的。很多时候家长都不愿意给孩子配备手机,以免沉迷游戏耽误学业。在加上儿童自己没有经济收入来源,付费决策完全在于父母如何看待为游戏充钱这件事上。而就现在整体社会态度,国内实际产品表现,国家法律法规来看,短期难有什么实质变化。

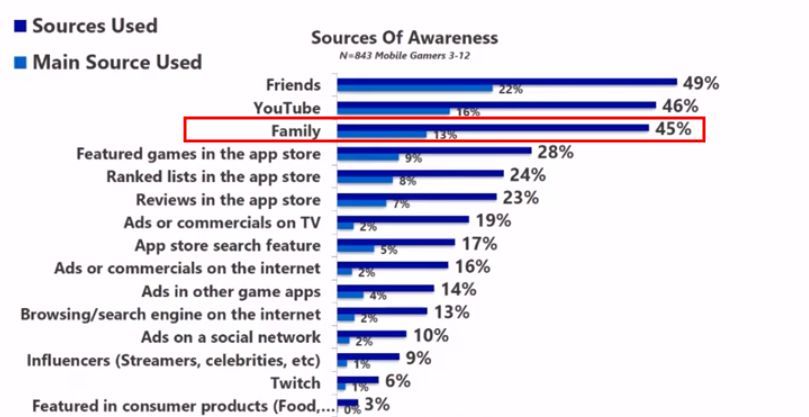

而在2019年,美国儿童群体1年在游戏上的消费力已达千亿规模,6个月人均消费1500元,美国父母对于游戏的看法,大多非常开明,尤其是对于《Roblox》这样“寓教于乐”的产品。调查发现,78%的孩子愿意跟父母一起玩游戏,45%的孩子表示,父母/家人也是他们了解游戏的重要信息来源。事实上,你会经常在海外游戏展或者youtube上,看到父母带着孩子一起体验游戏的场景。(数据来源 Interpret VP Jesse Divnich)